Revendedores de todo o país efetuaram, nos últimos anos, pedidos de ressarcimento perante os sistemas da Receita Federal, tendo escriturado eventuais créditos em suas declarações e recebido vultuosos montantes em suas contas bancárias em função de análises automáticas promovidas pela Receita Federal do Brasil.

I. CRÉDITOS DA NÃO-CUMULATIVIDADE PARA O COMÉRCIO VAREJISTA DE COMBUSTÍVEIS

Primeiramente, cumpre esclarecer sobre o regime não-cumulativo das contribuições do PIS e da Cofins, especificamente no que diz respeito ao comércio varejista de combustíveis.

O regime da não-cumulatividade está previsto nas Leis 10.833/2004 e 10.637/2003, sendo que no art. 3o de cada diploma estão dispostas as oportunidades e as vedações ao aproveitamento de créditos.

Pela leitura do texto legal, nota-se que é possível o aproveitamento, a todas as empresas, de algumas despesas operacionais como energia elétrica e aluguel, por exemplo. Ademais, para as atividades de produção de bens para venda e prestação de serviços, é possível também o aproveitamento de créditos sobre insumos essenciais e relevantes para a operação, créditos estes que, ao olhar da Receita Federal, são vedados no caso do comércio varejista.

Há, portanto, algumas possibilidades de crédito previstas na legislação:

- Créditos sobre o custo de aquisição de bens para revenda (exceto de itens submetidos ao regime monofásico de apuração);

- Despesas operacionais previstas na legislação (energia elétrica, aluguéis de PJ e frete);

- Insumos utilizados na prestação de serviços e na produção ou fabricação de bens destinados à venda;

- Outros créditos como bens incorporados ao ativo intangível, adquiridos para utilização na produção de bens destinados a venda ou na prestação de serviços.

Quanto ao item “a”, acima, o STJ, ao julgar o tema 1.093 dos Recursos Repedtitivos (REsp 1894741 e REsp 1895255), no dia 27 de abril de 2022, afastou tese calcada no art. 17 da Lei 11.033/2004 quanto a possibilidade de as empresas apropriarem-se de créditos de PIS/Cofins sobre itens monofásicos mediante restituição ou compensação:

É vedada a constituição de créditos da contribuição para o PIS/Pasep e da Cofins sobre o custo de aquisição (artigo 13 do Decreto-Lei 1.598/1977) de bens sujeitos à tributação monofásica (artigos 3º, inciso I, alínea “b”, da Lei 10.637/2002 e da Lei 10.833/2003).

Sobre o item “c”, que trata dos créditos sobre insumos, a controvérsia é antiga, tendo o STJ finalmente firmado entendimento sobre o conceito ao julgar, em 2017, o tema 779 da sistemática dos Recursos Repetitivos (REsp nº 1221170 / PR). A tese firmada foi a seguinte:

O conceito de insumo deve ser aferido à luz dos critérios de essencialidade ou relevância, ou seja, considerando-se a imprescindibilidade ou a importância de determinado item – bem ou serviço – para o desenvolvimento da atividade econômica desempenhada pelo contribuinte.”

Nota-se que a tese firmada trata sobre o aproveitamento de créditos de insumos essenciais e relevantes para o desenvolvimento da atividade econômica desempenhada pelo contribuinte, sem distinguir comércio, prestação de serviços ou fabricação ou produção de bens destinados à venda.

É importante frisar, contudo, que a Receita Federal, o CARF e diversos Tribunais Regionais Federais pelo país vem expondo entendimento segundo o qual é vedado aos comerciantes varejistas o aproveitamento de créditos sobre insumos. É aconselhável que qualquer solicitação neste sentido seja conduzida perante o poder judiciário.

A Solução de Consulta 299 – Cosit, de 14 de junho de 2017 é categórica quanto as vedações aos créditos sobre itens adquiridos para revenda submetidos à monofasia (tributação concentrada) e sobre insumos, máquinas e equipamentos na atividade comercial:

10.3. Nos termos da Solução de Consulta transcrita acima e tendo em vista o caso concreto da consulta em análise, desde que respeitadas as regras da legislação de regência, não há vedação para a Consulente, estando submetida ao regime de apuração não cumulativa da Contribuição para o PIS/Pasep, descontar os créditos decorrentes de custos, encargos e despesas previstos nos incisos do caput do art. 3o da Lei no 10.637, de 2002, exceto em relação ao inciso I, já que os produtos que comercializa estão sujeitos à tributação concentrada da exação em comento.

10.4. Ressalte-se, ainda, que para fins de direito de crédito da contribuição em apreço, a pessoa jurídica deverá atender os requisitos da legislação para a sua apuração. Assim, a título de exemplo, só poderá apurar o crédito previsto no inciso II do art. 3o da Lei no 10.637, de 2002 [INSUMOS], as pessoas jurídicas que fabricarem produtos destinados à venda ou que utilizem insumos para a prestação de seus serviços ofertados aos clientes.

10.5. De outro modo, a apuração do crédito previsto no inciso VI só é possível para pessoas jurídicas que utilizarem máquinas, equipamentos e outros bens do ativo imobilizado para locação a terceiros, na produção de bens destinados à venda ou na prestação de serviços, o que é incompatível com a atividade de comércio varejista exercida pela consulente.

O entendimento do CARF segue a mesma linha no caso dos insumos. Veja-se a ementa do acórdão 9303-010.247 – CSRF / 3ª Turma, de 11 de março de 2020:

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Período de apuração: 01/01/2011 a 31/12/2011 NÃO-CUMULATIVIDADE. CRÉDITO A TÍTULO DE INSUMOS. ART. 3°, II, DA LEI N° 10.637/2002. ATIVIDADE COMERCIAL/VAREJISTA. IMPOSSIBILIDADE. VEDAÇÃO. Na atividade de comércio/varejista, não é possível a apuração de créditos da não-cumulatividade do PIS, com base no inciso II do art. 3º da Lei nº 10.637/2002, porquanto a hipótese normativa desse dispositivo é voltada especificamente às pessoas jurídicas industriais ou prestadoras de serviços. Por não produzir bens, tampouco prestar serviços, devem ser mantidas as glosas de todos os dispêndios sobre os quais a empresa comercial/varejista tenha tomado créditos do regime não-cumulativo como insumos. OMISSÃO DE RECEITAS. BONIFICAÇÕES. BASE DE CÁLCULO. COMPOSIÇÃO. Os descontos obtidos pelo sujeito passivo junto aos fornecedores que não constem da nota fiscal de venda dos bens ou da fatura de serviços integram a base de cálculo do PIS não-cumulativo.

Em resumo, os créditos possíveis de aproveitamento sem chances de controvérsias ainda não devidamente apreciadas pela Receita Federal, CARF e judiciário, para o comércio varejista de combustíveis, são:

- Bens adquiridos para revenda e embalagens (desde que não sujeitos à monofasia ou substituição tributária do PIS/COFINS);

- Energia elétrica e energia térmica, inclusive sob a forma de vapor, consumidas nos estabelecimentos da pessoa jurídica;

- Aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa;

- Valor das contraprestações de operações de arrendamento mercantil de pessoa jurídica, exceto de optante pelo SIMPLES;

- Edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa;

Alguns itens podem igualmente gerar créditos, contudo, ainda são objeto de controvérsia nos tribunais administrativos, havendo decisões recentes favoráveis no CARF (exemplo: processo número 10183.721769/2010-06 – 3ª Turma da Câmara Superior de Recursos Fiscais):

- Armazenagem de mercadoria;

- Frete na aquisição de mercadorias para revenda (quaisquer mercadorias, inclusive monofásicas);

- Frete na operação de venda (quaisquer mercadorias, inclusive monofásicas – quando o ônus for da empresa vendedora).

Quaisquer itens não presentes nesta lista provavelmente serão questionados pelo fisco, mesmo que decorrentes de imposição legal (EPI, Vale Transporte, Vale Alimentação, plano de saúde etc).

Itens como, taxa de cartão de crédito, publicidade entre outros, serviços tomados de pessoas jurídicas, dentre outros, são considerados como créditos extremamente arriscados.

Embora estejamos alinhados ao entendimento de que os créditos sobre insumos deveriam ser passíveis de aproveitamento na atividade comercial não sendo restrito às empresas fabricantes, produtoras ou prestadoras de serviço, é fato que esta não é uma questão consolidada no âmbito administrativo e nem mesmo no judiciário.

Por fim, o custo de aquisição de combustíveis, a não ser casos específicos como sobre o diesel após a Lei Complementar 192/2022 ou sobre outros itens cujo aproveitamento seja baseado em teses jurídicas, não enseja o aproveitamento de créditos de PIS/Cofins, conforme já definido pelos tribunais superiores e salientado alhures.

Cada revendedor deve exigir do seu advogado ou consultor tributário a apresentação de relatório conclusivo, contendo a descrição exata de cada conta de crédito utilizada para composição dos créditos ressarcidos/compensados.

II. DOS COMUNICADOS ENVIADOS PELA RECEITA FEDERAL A MILHARES DE REVENDEDORES

Nas últimas semanas, milhares de revendedores receberam comunicado padrão da Receita Federal do Brasil alegando que:

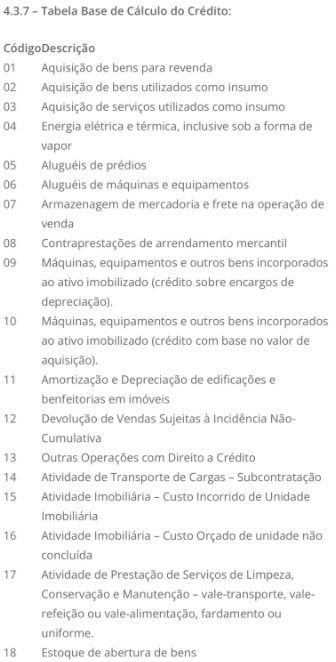

Recentemente a Receita Federal identificou inúmeros procedimentos envolvendo retificação de escriturações fiscais digitais das contribuições para o PIS e para a Cofins (EFDContribuições, doravante EFDC) para a inclusão de créditos inexistentes a título de outros créditos1 , classificados nos códigos 199, 299 ou 399, com subsequente apresentação de Pedidos Eletrônico de Ressarcimento (PER) de valores indevidos de créditos de PIS e Cofins. Em regra, verifica-se que as retificações promovidas implicam no aumento dos valores das bases de cálculo dos créditos do PIS e da Cofins a valores próximos ou, até mesmo, superiores ao valor total da receita bruta do solicitante (veja valores consolidados nos ANEXOS I e II).

Muitos desses comunicados se deram em função de depósitos realizados pelo órgão em conta corrente de revendedores que solicitaram o aproveitamento de créditos sobre itens submetidos à monofasia (combustíveis), ou sobre contas que, conforme critérios adotados pela Receita Federal do Brasil, não ensejam direito a crédito.

Eventualmente, mesmo empresas que tenham requerido apenas créditos considerados como válidos pela Receita Federal mas tenham alocado os valores nos códigos 199, 299 ou 399 (“outros créditos”), foram também comunicadas para que promovam a retificação das transmissões, corrigindo as declarações para que sejam ajustados os montantes e alocados nos códigos corretos. Eis alguns exemplos:

É recomendável, frente a eventual recebimento do comunicado, a avaliação das correções a serem realizadas, assim como as contas de crédito que foram efetivamente aproveitadas (ressarcidas em conta corrente ou compensadas) para que sejam objeto de devolução ou discussão.

Como vimos, créditos utilizados a título de insumos, por exemplo, são defensáveis, embora exista grande risco diante dos recentes posicionamentos dos órgãos administrativos e judiciais (muito embora o tema não tenha sido objeto de definição dos tribunais superiores).

Valores sobre o custo de aquisição de combustíveis devem ser tratados com mais cautela, pois efetivamente não geram direito a créditos (a não ser em ocasiões específicas, como mencionado acima).

Nossa equipe se coloca inteiramente à disposição para avaliar as contas aproveitadas e tomar as medidas cabíveis, seja para correção das obrigações assessórias, cancelamento de pedidos ainda não analisados, ou até mesmo para rescisão contratual e apresentação de medidas judiciais de perdas e danos em face de consultorias tributárias que tenham realizado os serviços de maneira negligente.

João Ballstaedt Gasparino – @joao.bgasparinio

Sócio fundador do escritório Ballstaedt Gasparino Advogados Associados, mestrando em Direito Tributário pela FGV/SP, palestrante, especialista em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET.